【市场】中国非离子表面活性剂的市场特点及发展行情预测

0

0

0

0

放眼世界,中国作为全球第三大国,人均消费的稳定发展为合成洗涤剂等产品的发展提供了稳定基础,自“十三五”以来中国石油化工行业发展迅速,我国各地纷纷投建千万吨级炼油基地,大大推动了乙烯及主要下游的布局建设。在供给与需求双重驱动下,中国非离子表面活性剂的消费不断提升。

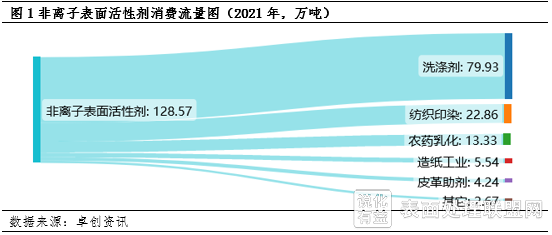

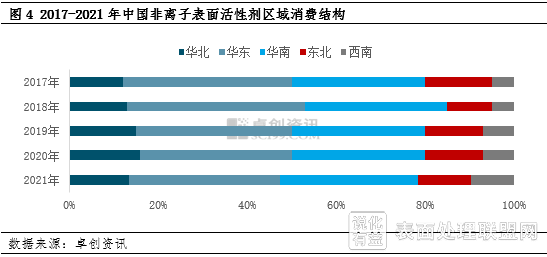

据研究报告显示,截至2021年,中国非离子表面活性剂消费量达到了128.6万吨,2017-2021年合成洗涤剂以千万吨级规模一直稳居非离子表面活性剂第一大下游。从消费区域分布来看,非离子表面活性剂消费主要集中于华东华南地区。合成洗涤剂TOP日化企业市场份额集中度较高,同时生产基地分布也较为集中。

非离子表面活性剂是环氧乙烷衍生物,主要下游为日化行业、纺织印染助剂、农药乳化剂、造纸工业等。根据统计的非离子表面活性剂消费体量在128.6万吨,是环氧乙烷的第二大下游。

非离子表面活性剂具有“工业味精”之称,在国民经济生产、以及居民生活消费中的作用举足轻重,尤其是随着现代消费水平的发展,非离子表面活性剂的应用已经渗透到了衣食住行各个领域。

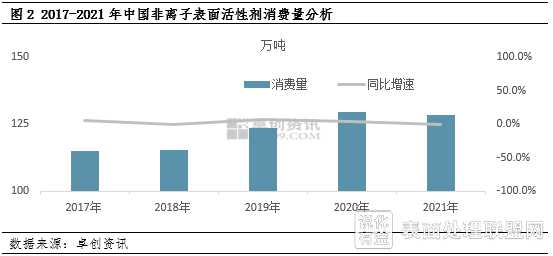

近年来,非离子表面活性剂消费量表现较为稳定的发展趋势。截至2021年,中国非离子表面活性剂消费量达到了129万吨附近,2017-2021年的年复合增长率为2.8%。2017-2021年非离子表面活性剂消费规模整体呈现增长趋势,仅在2021年出现小幅下降。

主要原因在于,2021年非离子表面活性剂第一大下游合成洗涤剂产量出现下行,对非离子表面活性剂消费需求减少。根据国家统计局数据显示,2021年中国合成洗涤剂产量同比下降7.2%,合成洗涤剂领域非离子表面活性剂消费量下降约4%至5%。

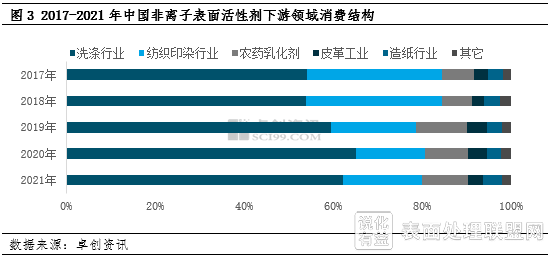

非离子表面活性剂主要下游消费结构相对稳定,近年来,洗涤行业持续位居非离子表面活性剂消费领域的第一位,纺织印染行业位居第二位。农药乳化剂、皮革工业、造纸行业以及其它领域占比较小。

非离子表面活性剂的应用较为广泛,而在洗涤行业中的应用一直处于较为稳定的地位。洗涤剂行业的产品主要涉及到居民消费应用,如家庭用洗涤剂、餐饮业洗涤剂、住宿布草洗涤剂,属于基础消费品。尤其近年来随着中国经济水平以及消费水平的不断发展,对洗涤剂的应用呈现稳步增长的趋势,液体洗涤剂产品对传统固体洗涤剂产品的替代逐步增强,对非离子表面活性剂需求不断增加。另外,中国作为消费大国,具有稳定的消费群体,对非离子表面活性剂在合成洗涤剂领域的应用起到了保障。

中国合成洗涤剂的消费地区主要集中于华东、华南两大地区,近五年来,华东、华南地区表活消费量累计占比一直处于六成到七成波动,占据了半壁江山。截至2021年,华东、华南地区累计消费占比在65%左右,前面已经提到,非离子表面活性剂主要应用于居民消费用洗涤剂、工业用洗涤剂、纺织服装行业、农药乳化剂等。居民消费方面,我国人口分布主要集中于东部、西南部,华东及华南也是国内纺织服装、工业较为发达的地区。非离子表面活性剂的应用具有依托下游领域主体的特点,其消费区域分布也呈现出了大致相同的分布特点。

国内合成洗涤剂各省市的产量分布与合成洗涤剂工厂的生产基地分布较为一致,主要集中于中国东部地区、南部以及西南部地区。合成洗涤剂产量大省主要为广东省、四川省、浙江省、安徽省。2021年,中国合成洗涤剂产量TOP5省市合成洗涤剂产量为632.5万吨,占总量的61%;其中,广东省产量为324.62万吨,占全国的比例在31.3%,四川省产量108.09万吨,占全国的比例在10.4%,安徽省产量为102.85万吨,占全国的比例在9.9%,浙江省产量为96.95万吨,占全国的比例在9.3%。

中国日化企业市场集中程度较高,以立白、纳爱斯、南风化工、蓝月亮为代表的国产企业在国内占据领先地位,以外资品牌为代表的主要有宝洁、联合利华。生产基地主要分布于国内东部地区及西南部地区,分别位于京津冀经济圈、长三角经济圈、华中经济圈、朱三江经济圈、西南经济圈。

在此次抽样调研的TOP日化企业的29个生产基地中,华北、华东、华南地区共14个,西南地区7个,东北地区、西北地区分别3个,华中地区2个。

展望未来,非离子表活预计仍会呈现震荡增长的趋势,中国作为世界消费大国,经济水平及消费水平的提升不断促进日化洗涤剂产品的消费,液体洗涤剂产品的逐渐替代以及不断普及将会为非离子表活的消费提供发展基础。纺织印染助剂方面,近两年来,随着国内经济生产秩序的有序维持,纺织品外贸订单回流中国,纺织印染领域的消费预期平稳发展。

来源:卓创资讯

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。