【市场】第三季度中国非离子表活市场分析:受原料影响先跌后涨

0

0

0

0

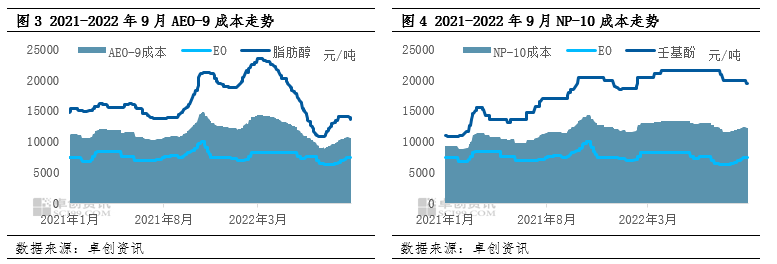

2022年三季度,非离子表活市场环比呈现下行趋势。原料价格是影响市场走势的主要因素,由7月原料下行拖累表活市场走弱,转为8-9月原料价格上涨带动表活市场上行。AEO-9本季度均价10220元/吨,环比跌20.73%,同比跌9.14%;NP-10本季度均价12039元/吨,环比跌9.34%,同比涨2.96%

产品 | 2022年 Q3 | 同比 | 环比 | 2022年 Q2 | 2021年 Q3 |

AE0-9 | 10220 | -9.14% | -20.73% | 12892 | 11248 |

NP-10 | 12039 | 2.96% | -9.34% | 13280 | 11693 |

EO | 6855 | -8.70% | -13.84% | 7956 | 7508 |

C12-14脂肪醇 | 12600 | -11.36% | -31.65% | 18435 | 14214 |

壬基酚 | 20464 | 21.79% | -4.82% | 21500 | 16803 |

本季度非离子表活市场先跌后涨

AEO-9方面,本季度市场价格先跌后涨,成本面是主要影响因素。下跌阶段:7月AEO-9市场延续了二季度的下跌走势,并在7月底下跌至2022年前本季度的低位9300元/吨,阶段内原料脂肪醇、环氧乙烷价格下行拖累市场。需求方面,下游合成洗涤剂、纺织印染、农药行业处于传统需求淡季,同时在下跌行情下,业者采购消极;供应方面,非离子表活工厂阶段内促进产销平衡为主,产销相对宽松。上涨阶段:8月初至9月14日,AEO-9市场呈现上涨趋势,9月下半月市场由横盘整理转为下跌。阶段内,市场由原料指引偏弱向指引偏强过度,同时供需面较为紧俏,基本面形成支撑。原料方面,原料脂肪醇、环氧乙烷供应紧俏,市场上行;需求方面,下游行业依旧处于需求淡季,但下游逢低备货,部分远期订单陆续释放,支撑市场心态;供应方面,8-9月非离子表活工厂交付订单为主,同时受原料供应紧俏的影响,产销紧平衡。9月下半月至月底,受原料脂肪醇下跌影响,市场小幅下行。

NP-10方面,本季度市场价格先跌后涨,成本面为主要影响因素。下跌阶段:7月至8月初市场受成本面指引较为显著,同时需求偏弱,市场弱势下行。原料方面,环氧乙烷价格下行拖累市场;需求方面,农药领域需求偏弱。上涨阶段:8月初至9月底,市场向成本面及供应面指引过渡。成本面,原料环氧乙烷价格上行,支撑市场;供应方面,环氧乙烷供应紧俏,导致NP-10产销收紧。

本季度原料价格先跌后涨,是驱动非离子表活市场的主要因素

非离子表活产品定价主要采取成本加成的方式,原料的变动对市场价格影响显著。2022年前三季度,AEO-9与原料脂肪醇、环氧乙烷的价格相关性系数分别为0.97、0.87;NP-10与原料壬基酚、环氧乙烷的价格相关系数分别为0.96、0.48。

本季度受原料价格变动影响,AEO-9原料成本下跌,本季度平均成本9850元/吨,环比下跌21.3%;NP-10平均成本,环比下跌8.1%。受原料价格下跌影响,非离子表活成本面支撑减弱,市场价格环比下行。

本季度主要下游为传统需求偏弱,支撑有限。

非离子表活主要下游为合成洗涤剂、纺织印染、农药,下游需求变动对市场价格影响有限,但会从一定程度影响市场心态。本季度为主要下游的传统需求淡季,跟进偏弱。

合成洗涤剂为AEO-9的主要消费下游。2022年1-8月合成洗涤剂产量650万吨,同比下降1.4%。本季度中8月为合成洗涤剂的传统需求旺季,而2022年表现为旺季不旺。2022年上半年,合成洗涤剂受区域消费减弱影响,产量同比下降显著,进入本季度合成洗涤剂消费及生产仍处于修复期,消费季节性指数显著低于历年。2022年7-8月季节性指数分别为99.5%、99%,产量处于环比下降周期,需求不足。

纺织印染方面,本季度7-9月为传统需求淡季,加之2022年外贸出口订单偏弱,对非离子表活消费下降明显。

农药方面为NP-10主要消费下游。2022年农药行业表现偏弱,国家统计局数据显示1-8月农药原料产量累计168.6万吨,同比下降1.5%。本季度为农药行业传统需求淡季,叠加年内需求偏弱,对非离子表活消费跟进不足。

供应面由宽松向产销紧平衡过渡。本季度,非离子表活工厂按订单生产为主,维持产销平衡状态。7月,受下游需求偏弱影响,供应相对宽松;8-9月,原料脂肪醇、环氧乙烷供应紧俏,同时工厂交付此前订单,产销处于紧平衡。

价格跌幅高于成本 生产毛利润环比下跌显著。本季度,非离子表活市场价格跌幅超过原料成本跌幅,AEO-9、NP-10加工毛利润均呈现环比下降。AEO-9本季度平均理论毛利润369元/吨,环比下降8.8元/吨,降幅2.3%;NP-10平均理论毛利润-178元/吨,环比下降162元/吨,降幅995.4%。

四季度非离子表活市场预期偏弱。四季度非离子表活市场预期弱势盘整,成本面预计仍是主要影响因素。环氧乙烷方面,四季度环氧乙烷新增产能预计约163万吨产能集中释放,供应面面临宽松压力预期。但不排除四季度在产能集中释放周期下价格竞争带来的利润空间收窄预期,因此环氧乙烷开工负荷将面临被动降低可能。脂肪醇方面,四季度供应面紧俏有望继续缓解,预计市场弱势盘整。需求面,四季度主要下游合成洗涤剂、纺织印染助剂、农药行业陆续进入传统需求旺季,非离子表活需求有望得到改善。供应面,随着原料供应的宽松预期,表活供应压力或陆续缓解。

来源:卓创资讯

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。